Når et aksjeselskap leverer skattemelding (næringsskattemelding), består den av en hoveddel og en del vedleggsskjemaer. Disse skjemaene sørger for at Skatteetaten får presentert regnskapstallene i riktig format, og at skattegrunnlaget beregnes korrekt. De viktigste delene er:

-

Næringsoppgaven: Dette er selve “regnskapet tilpasset Skatteetatens format”. Næringsoppgaven lister opp selskapets inntekter, kostnader, eiendeler og gjeld i standardiserte poster (for eksempel “Driftsinntekter”, “Varekostnader”, “Sum omløpsmidler”, osv.). Tenk på det som bedriftens resultat og balanse slik skattemyndighetene vil se det. Heldigvis trenger du ikke fylle ut alle tallene manuelt – årsoppgjørsprogrammet henter tallene fra saldobalansen din og plasserer dem i riktig post. Du bør likevel se over at kategoriseringen gir mening for din bedrift.

-

Forskjellsskjema (midlertidige forskjeller): Dette skjemaet (RF-1217) viser poster der regnskap og skatt behandler verdier ulikt, og hvor det derfor oppstår såkalte midlertidige forskjeller. Et typisk eksempel er avskrivninger på eiendeler: Kanskje skriver dere ned en maskin over 3 år i regnskapet, mens skattemessig skal verdien avskrives over 5 år. Da vil maskinen ha ulik verdi i regnskapet og “skattemessig verdi” i skattemeldingen. Forskjellsskjemaet lister opp alle slike forskjeller per 31.12 (f.eks. forskjell på maskiner, bygg, varelager, pensjonsforpliktelser osv.). Ut ifra disse differansene beregnes utsatt skatt eller utsatt skattefordel, som er justeringer i skatten for å ta høyde for at forskjellene jevner seg ut over tid.

– Praktisk eksempel: Firmaet kjøper en maskin til 100 000 kr. Regnskapsmessig velger man å avskrive den over 5 år (20 000 kr i kostnad i regnskapet per år). Skatteloven har en saldogruppe (f.eks. gruppe D) der maskiner kan avskrives inntil 20% årlig. Første året tar dere kanskje full 20 000 kr i regnskapet, men skattemessig er maks 20% av 100 000 = 20 000 kr – i dette tilfellet sammenfaller de. Men etter et år er bokført verdi 80 000 kr, skattemessig verdi 80 000 kr (saldometoden gir samme hvis man tar maks). Scenario: Hvis regnskapet og skattemetoden avviker i tempo, oppstår midlertidig forskjell. Forskjellsskjemaet oppgir regnskapsmessig verdi (80 000) og skattemessig verdi per 31.12 og differansen, slik at utsatt skatt beregnes på differansen. Hvis differansen er f.eks. 10 000 kr lavere skattemessig verdi enn regnskapsmessig, så føres det 22% utsatt skatt (2 200 kr) som en forpliktelse i balansen.*

– Tips: Midlertidige forskjeller kan være kompliserte. Finago vil ut fra dine input (f.eks. anleggsregisteret og avskrivningssatser du oppgir) automatisk sette opp forskjellsskjemaet. Likevel bør du forstå grovt hva det betyr: Det sikrer at skatten beregnes av riktige verdier. Har du revisor eller regnskapsfører, vil de ofte dobbeltsjekke dette for deg. -

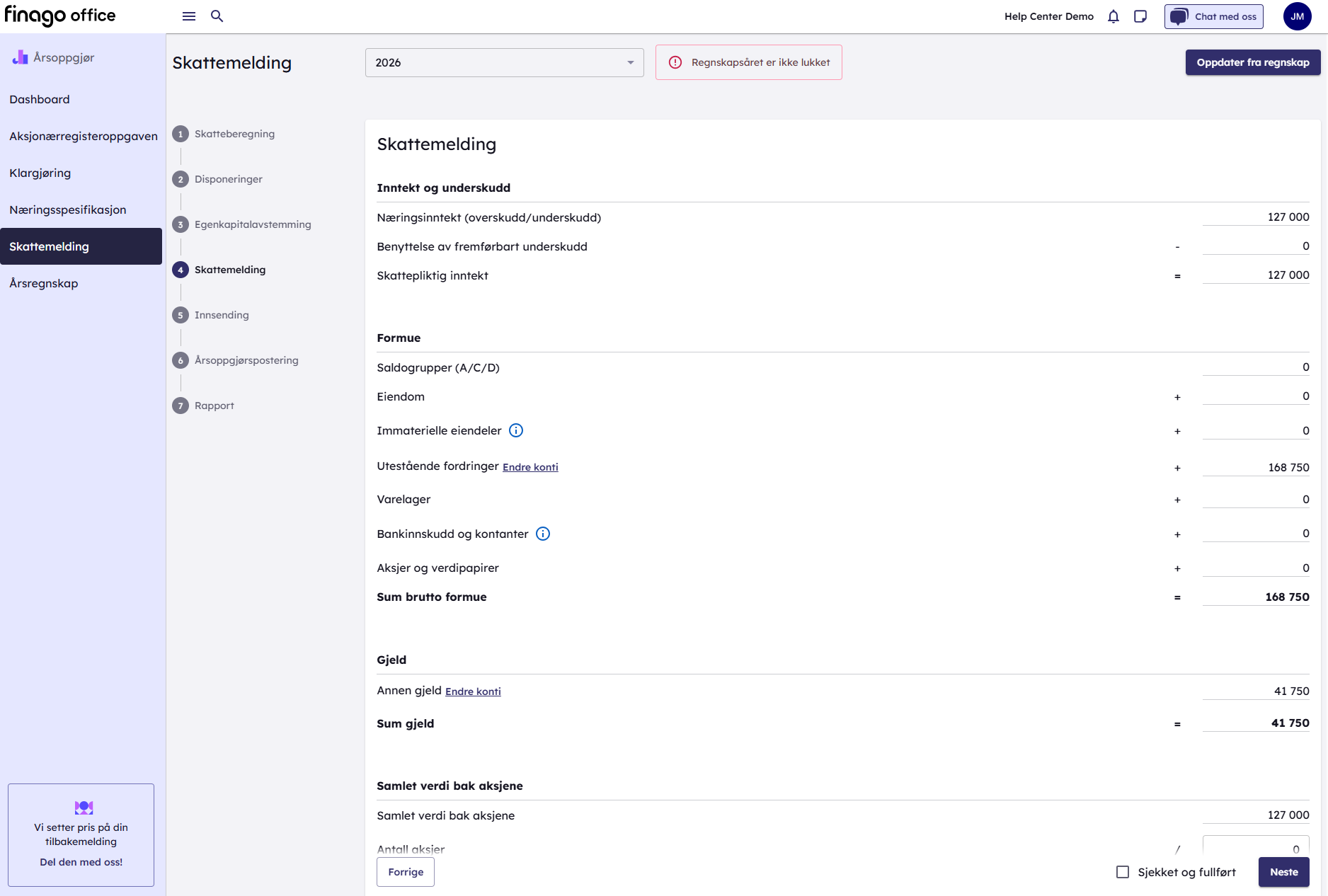

Formuesverdiberegning: Aksjeselskaper betaler ikke formuesskatt, men eierne gjør det. Derfor krever Skatteetaten at hvert AS oppgir en beregnet formuesverdi på selskapets aksjer per 31.12. Dette er typisk basert på selskapets egenkapital, men med diverse justeringer og rabatter etter gjeldende regler. I skattemeldingen kommer dette som et eget vedlegg/skjema. Programmet vil vanligvis beregne formuesverdien for deg – ofte ser man at den skattemessige formuesverdien av aksjene er lavere enn bokført egenkapital. Du trenger ikke forstå alle beregningsdetaljer, men husk at dette påvirker eiernes personlige skattemelding, ikke selskapets skatt.

-

Aksjer og andre verdipapirer (RF-1088): Hvis selskapet ditt eier aksjer i andre selskaper, andeler i fond, obligasjoner eller lignende, må dette spesifiseres. Skjemaet for “Aksjer og verdipapirer” er i praksis en tabell hvor du oppgir hva selskapet eier av slike finansielle eiendeler ved årets slutt (antall, navn, verdi, etc.), samt eventuelle realisasjoner (salg/gevinster) i løpet av året. Dette sikrer at Skatteetaten får info om alt som kan påvirke skatt (f.eks. aksjegevinster som kan være fritatt gjennom fritaksmetoden eller ikke, avhengig av eierskap). Finago vil hente ut en del av tallene (for eksempel verdien fra balansen), men du må ofte legge inn detaljer som organisasjonsnummer på selskapene dere eier aksjer i, antall aksjer, osv.

-

Egenkapitalavstemming: Dette er en kontrolloppstilling som viser at egenkapitalen i selskapet henger logisk sammen fra 1. januar til 31. desember. Den starter med egenkapital IB (inngående balanse fra 1.1.), legger til årets resultat (overskudd eller underskudd), justerer for evt. utbytte eller ny kapital tilført, og kommer frem til egenkapital UB (utgående balanse 31.12). Hvis denne avstemmingen ikke stemmer, har man gjort en feil i resultatføring eller disponering. Heldigvis fylles dette ut automatisk; du må bare kontrollere det.

Skattemelding og regnskap hånd i hånd: Alle tallene i skattemeldingen kommer fra regnskapet ditt. Et godt årsoppgjørsprogram vil ha mappet kontoplanen din mot riktige poster i skattemeldingsskjemaene. Din jobb blir derfor å:

- Svare på noen spørsmål i årsoppgjørsmodulen som avgjør hvilke skjema som er aktuelle. For eksempel: har selskapet varelager? Har dere varige driftsmidler (da trengs forskjellsskjema for avskrivninger)? Eier dere aksjer i andre selskap? Ut fra dette aktiveres riktige deler av skattemeldingen.

- Kontrollere at tallene gir mening: Gå igjennom de utfylte skjemaene. Stemmer det at driftsinntektene i næringsoppgaven er lik sum salgsinntekter i ditt regnskap? Gir forskjellsskjemaet mening gitt det du vet (f.eks. hvis det plutselig står en stor midlertidig forskjell du ikke forventet, bør du undersøke)?

- Legge inn manglende detaljer: Noen ting vet ikke regnskapet ditt, og må fylles inn. F.eks. navn og fødselsnummer på aksjonærer i formuesverdiberegningen, eller spesifikasjon av aksjer selskapet eier. Programmet gir deg felter for dette. Ta deg tid til å fylle ut nøyaktig – feil her kan gi uriktig skatt for eierne eller feilmeldinger ved innsending.

Forholdet til årsregnskapet: Det som er litt spesielt, er at når skattemeldingen er ferdig, gir den deg noe du trenger til årsregnskapet: skattekostnaden. Programmet beregner automatisk hvor mye skatt selskapet skal betale basert på overskuddet ditt (22% av skattemessig overskudd, justert for eventuelle permanente forskjeller og kreditter). Dette beløpet – betalbar skatt – må kostnadsføres i regnskapet. Heldigvis vil Finago gjøre det for deg: Når skattemeldingen er komplett, vil systemet kunne opprette en postering for skattekostnad, slik at regnskapet ditt får med seg “Beregnede skatt kostnad” i resultatregnskapet og en skatteskuld i balansen. Dermed henger årsregnskapet (som vi snart kommer til) sammen med skattemeldingen.

Kort oppsummert: Skattemeldingen speiler regnskapet ditt, bare presentert på Skatteetatens premisser. Din jobb er å forsikre deg om at alt som påvirker skatt er riktig utfylt. Da unngår du trøbbel med skatteberegningen, og du legger også grunnlaget for et korrekt årsregnskap etterpå.

Endre skattemelding og sende inn ny skattemelding - låst

For å låse opp og sende inn Skattemelding på nytt må man først reversere årsoppgjørsposteringene under Skattemelding → Årsoppgjørsposteringer