Det beste er selvfølgelig å levere riktige tall med én gang. Men feil kan skje – kanskje dukket det opp en glemt faktura, eller du oppdaget en feilføring etter innsending. Her er hva du gjør:

1. Korrigere skattemeldingen (hvis feil i skatten)

Har du sendt inn skattemeldingen og oppdager at noe var galt, må du sende en korrigert skattemelding så snart som mulig. I Altinn kan man levere en ny versjon av skattemeldingen for selskapet – den vil erstatte den tidligere. Dette gjøres enten som en korrigert melding (hvis fristen ikke er altfor passert) eller som en klage på fastsetting hvis fristen er ute og skatten alt er beregnet. Dette kan bli teknisk, så snakk med regnskapsfører/revisor om du er usikker. I Finago kan du åpne årsoppgjørsmodulen for det aktuelle året på nytt for å gjøre endringer (mer om det under). Etter endringene sender du skattemeldingen på nytt via Altinn. Skatteetaten tar da den siste innsendte som gjeldende.

2. Korrigere årsregnskapet (hvis feil i innsendt regnskap)

For årsregnskap levert til Brønnøysundregistrene kan du også sende en erstatningsmelding med nytt årsregnskap. Du må da krysse av for at dette erstatter et tidligere innsendt regnskap. Det nye regnskapet må naturligvis godkjennes på nytt av styret og generalforsamlingen (i praksis skriver dere en ny protokoll som sier at årsregnskapet er endret og fastsatt på nytt). Deretter sendes den korrigerte versjonen til Regnskapsregisteret. Om feilen er liten (typografi/noter) og ikke påvirker tallene vesentlig, kan det vurderes om det er nødvendig – men alt som kan vri forståelsen av tall bør rettes opp offentlig.

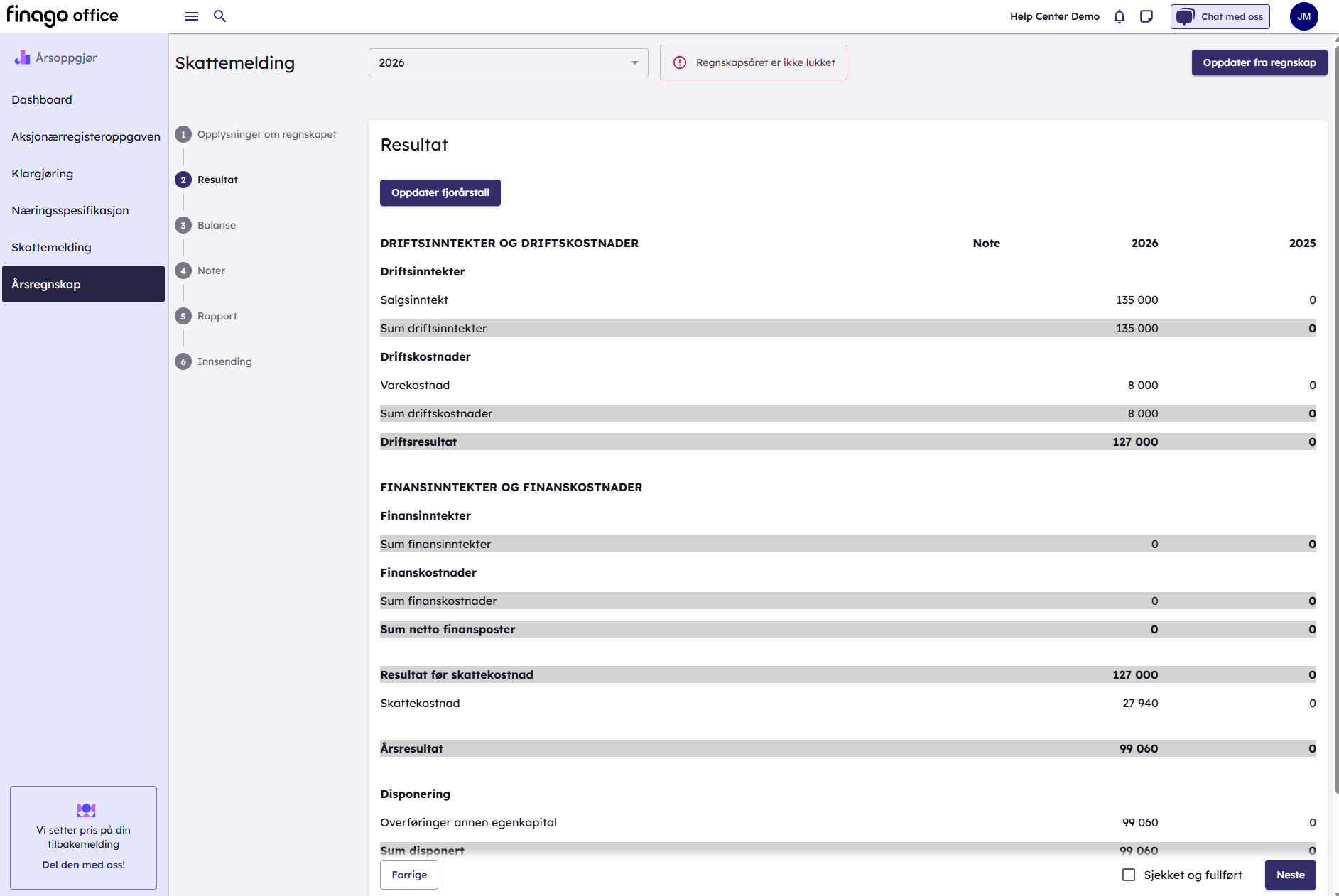

3. Justere regnskapet i Finago (teknisk)

I regnskapssystemet ditt må du tilbake og endre fjorårets tall. Dette krever litt omtanke siden året kanskje er avsluttet. I Finago Office gjør du følgende for å åpne årsoppgjøret igjen:

- Gå til årsoppgjørsmodulen for det aktuelle året og velg funksjonen for å låse opp årsoppgjøret. Systemet vil advare at dette bør gjøres med forsiktighet – du bekrefter.

- Når modulens lås er opphevet, må du reversere disponeringen av resultatet. Programmet kan spørre om det automatisk: “Vil du angre bokføringen av årsresultatet?” – ja, det vil du. Dette fører årsresultatet tilbake til udisponert status (slik at du kan endre tallene). Hvis systemet ikke gjør det automatisk, må du manuelt føre et bilag som omvender resultatdisponeringen (f.eks. debet annen egenkapital / kredit årets resultat for overskudd) – eventuelt få hjelp av en regnskapsfører med dette steget.

- Foreta så de nødvendige endringene i regnskapet: før den glemte fakturaen, rett feilføringen, eller hva enn som var problemet. Sjekk at saldobalansen er korrekt etter endringen.

- Gå gjennom årsoppgjørsmodulen på nytt: oppdater skattemeldingen med endrede tall (skatten endrer seg kanskje når resultatet gjør det), og oppdater årsregnskapet. Dobbeltsjekk at nye tall balanserer og at noter er oppdatert hvis nødvendig (f.eks. endret resultat bør reflekteres i note om egenkapital).

- Fullfør modulen igjen: beregn oppdatert skattekostnad, utfør disponering av resultat på nytt (nå med det korrigerte beløpet), generer nye dokumenter.

4. Gjeninnsending

Send inn den korrigerte skattemeldingen til Skatteetaten (via Altinn) og/eller den korrigerte årsregnskapspakken til Brønnøysund. I skattemeldingen er det lurt å legge inn en merknad i kommentarfeltet om at dette er en korrigert utgave (f.eks. “Korrigerer feil i omsetning oppdaget etter innsendelse dd.mm.åå”). For årsregnskapet huker du som sagt av for at det er en erstatningsmelding i Altinn.

Merk: Tidsfristene for korrigering er ikke uendelige. For skattemeldingen har man i utgangspunktet frist til 31. mai året etter (dvs. året + 1) for ordinær levering, men i praksis kan man sende inn endringer innen klagefristen på skatteoppgjøret (normalt 6 uker etter at skatteoppgjøret er klart). For årsregnskapet kan man sende erstatningsmelding i inntil få måneder etterpå uten gebyr, men dersom regnskapstallene endrer seg betydelig, kan det utløse revisjon igjen og ny generalforsamlingsbehandling. Alvorlige feil kan noen ganger også rettes året etter via note (“feil i fjorårets tall” note), men det beste er å korrigere offisielt med en gang feilen er oppdaget.

Oppsummert: Feil etter innsendelse er kjedelig, men håndterbart. Viktigst er å handle raskt og få sendt inn riktige tall så snart som mulig. På den måten unngår dere misvisende informasjon til myndigheter og marked, og slipper eventuelle sanksjoner for feilrapportering. Med Finago er prosessen med å “rulle tilbake” årsoppgjøret og gjøre endringer ganske rett-frem, så lenge man husker å reversere den opprinnelige resultatdisponeringen først. Når støvet har lagt seg, sitter dere igjen med ren samvittighet og korrekte, oppdaterte tall i både regnskap og offentlige registre.