Før du begynner å fylle ut skattemelding og årsregnskap, må regnskapet for fjoråret gjøres 100% ferdig. Dette innebærer å avstemme alle kontoer og bekrefte at regnskapet er fullstendig og korrekt per 31.12. Tenk på dette som å “lukke bøkene” for året som gikk.

Avstem saldobalansen (før årsavslutning)

En saldobalanse er en liste over alle kontoene i regnskapet med deres saldo. Ved årets slutt bør du kontrollere at:

- Alle balanseposter stemmer: Sjekk at bankkontoer er avstemt mot kontoutskrift per 31.12, at utestående kundefordringer og leverandørgjeld er riktige, at lagerverdier eller andre eiendeler er oppdatert, osv.

- Periodiseringer og avsetninger er gjort: Sørg for at kostnader og inntekter hører til riktig år. For eksempel, har du fått faktura i januar som gjelder desember, bør den periodiseres inn i fjoråret. Set aside (før) nødvendige avsetninger for feriepenger, påløpt rente, eller andre kjente kostnader som gjelder fjoråret.

- Eventuelle feil er rettet: Rydd opp i bokføringsfeil du kjenner til. Årsoppgjøret er sista sjanse til å korrigere fjorårets tall. Det er vanlig å oppdage småting nå – bedre å fikse det før tallene låses.

Eksempel: Si at du i løpet av året bokførte et omtrentlig beløp på en midlertidig konto (“hensettingskonto”) med en intern kommentar om å “rette opp ved årsoppgjør”. Nå som året er slutt, må du finne korrekt beløp og føre det riktig. Slik “harelabbføring” må bort – alle beløp skal være konkrete og dokumenterte når regnskapet avsluttes.

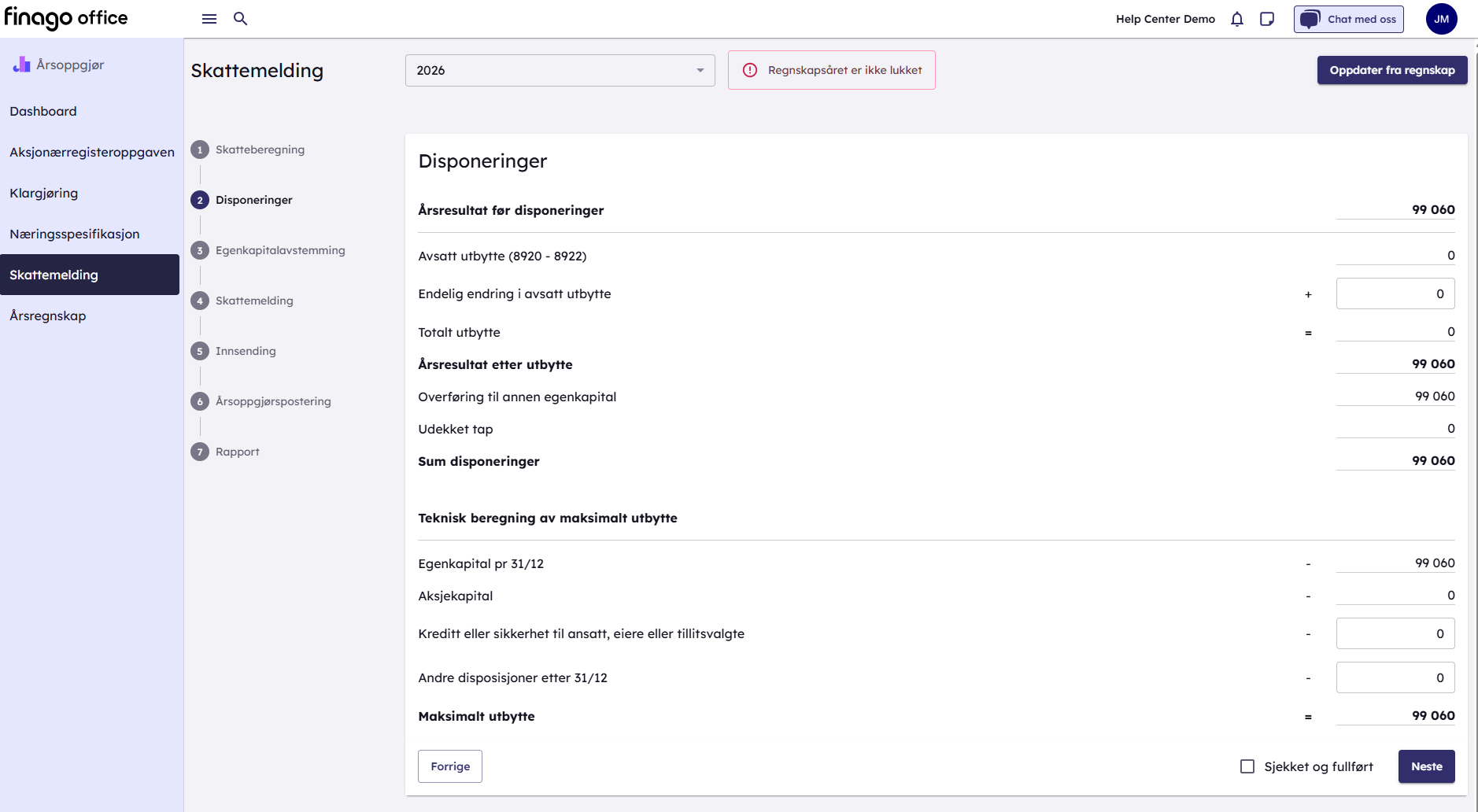

Udisponert vs. disponert resultat

En vanlig kilde til forvirring er årsresultatet (årets overskudd eller underskudd) og hvordan det bokføres ved årsavslutning.

- Når regnskapet er “udisponert”, betyr det at årsresultatet ikke er fordelt (disponert) på egenkapital eller utbytte ennå. Resultatet står da fortsatt på resultatkontoene (f.eks. konto 8960 “Årets resultat” viser overskuddet, mens egenkapital-kontoene er uendret). Dette er situasjonen du har før du gjør den aller siste føringen i årsoppgjøret.

- Når regnskapet er “disponert”, er årsresultatet fordelt/bokført: Et overskudd er typisk overført til konto for Annen egenkapital (eller delvis til utbytte), og et underskudd er trukket fra egenkapital. Dette nuller ut resultatkontoene for året og flytter effekten inn i balansen.

Viktig: I et årsoppgjør starter du alltid med udisponert resultat. Du skal ikke selv forhåndsbokføre årets resultat mot egenkapital før årsoppgjøret, for da kan prosessen i systemet bli feil. La overskuddet/underskuddet stå “åpent” mens du jobber med skattemelding og kontrollerer alt. Først når skattekostnaden er beregnet og du vet om det skal tas ut utbytte, utfører du disponeringen som siste steg i regnskapsåret.

Eksempel: La oss si at bedriften din endte 2025 med et overskudd på 100 000 kr før skatt. I regnskapet vil dette fremgå av resultatkontoen for årets resultat. Egenkapitalen pr. 31.12.25 inkluderer ennå ikke disse 100 000 kr, så balanserer du bare balansepostene isolert, ser det ut som om eiendelssiden er 100 000 kr høyere enn egenkapital+gjeld-siden. Dette “gapet” tilsvarer nettopp årets overskudd som står udisponert. Når du i årsoppgjøret har beregnet hvor mye av overskuddet som skal betales i skatt (f.eks. 22% skatt = 22 000 kr) og evt. bestemt deg for utbytte, vil du disponere resultatet: si at 50 000 kr utbetales som utbytte og resten (28 000 kr etter skatt) overføres til annen egenkapital. Du bokfører da et bilag som (forenklet) Debet “Årets resultat” 100 000, Kredit “Betalbar skatt” 22 000, Kredit “Utbytte” 50 000, Kredit “Annen egenkapital” 28 000. Etter dette bilaget er årsresultatet fordelt – resultatkontoen er nullstilt, og egenkapital og skatt er oppdatert. Nå er fjorårets tall helt ferdige og balansen balanserer fullt ut.

Det viktige er at du venter med denne disponeringen til slutten. Årsoppgjørsprogrammet (f.eks. Finago) vil veilede deg: du jobber først med udisponerte tall, beregner skatt og disponerer så beløpet via programmets funksjon. Hvis du gjør det riktig, vil du ikke oppleve “mystiske differanser” i balansen. Det er vanlig at før disponering vil eiendelssiden overstige egenkapital+gjeld med nøyaktig årets overskudd (eller motsatt ved underskudd). Dette er normalt, og løses altså ved disponeringsposteringen.

Tips:

- Avskrivninger og anleggsmidler: Før du lukker regnskapet, pass på at du har kjørt årets avskrivninger på varige driftsmidler (maskiner, utstyr, biler, etc.). Et typisk feilscenario er at man glemmer avskrivninger, noe som gir for høy verdi på eiendelene i balansen. Bruk anleggsregisteret i systemet og kontroller at bokført verdi på driftsmidler stemmer med saldoene på kontoene. Om du har solgt eller kjøpt anleggsmidler, dobbeltsjekk at dette er bokført riktig. Da unngår du avvik som systemet vil klage på i årsoppgjøret.

- Ikke bli skremt av “differanse” i balansen per 31.12: Hvis du tar ut en balanserapport før resultatet er disponert, vil det se ut som om regnskapet ikke går i null. Som forklart over, er det fordi resultatet ikke er innarbeidet i egenkapitalen enda. Denne differansen skal være der midlertidig. Etter disponering forsvinner den.

Når saldobalansen er avstemt og klar, og du har latt årsresultatet stå udisponert inntil videre, er regnskapet klart for selve årsoppgjøret (skattemelding og årsregnskap). Du har nå et solid grunnlag å jobbe videre med, uten ubalanser eller løse tråder.