Årsoppgjørsprosessen strekker seg over flere måneder, og det er lett å miste oversikten over alt som skal leveres. Her er hovedfristene og milepælene:

-

31. januar – Aksjonærregisteroppgaven: Allerede i januar (året etter regnskapsåret) kommer første deadline. Aksjonærregisteroppgaven (AR-oppgaven) skal leveres til Skatteetaten innen 31.01. Dette er en årlig melding som opplyser om hvem som eier aksjene i selskapet og eventuelle endringer i løpet av året (nyemisjon, utbytte, aksjesalg internt, etc.). Viktig: Selv om det ikke har skjedd endringer, skal oppgaven likevel bekreftes og leveres. Hvis du glemmer eller overskrider denne fristen, påløper en daglig tvangsmulkt (bot) fra 1. februar. Mulkten løper til oppgaven er levert, så forsinkelse kan bli dyrt. Heldigvis krever AR-oppgaven ingen revisor og er kurant å fylle ut i Altinn – men gjør det i tide.

-

31. mai – Skattemelding for AS: Den ordinære fristen for å levere skattemeldingen (næringsspesifikasjon med alle nødvendige vedlegg) for aksjeselskap er 31.05. Dette leveres via Altinn. Utsettelse: Du kan enkelt få utsatt fristen til 30. juni ved å be om utsatt leveringsfrist i Altinn innen 31. mai. Alle selskap har rett til én måneds utsettelse uten spesifikk grunn, men du må aktivt søke om det. Med utsettelse blir altså fristen 30.06.

Hvis skattemeldingen ikke er levert innen fristen (enten 31/5 eller 30/6 med utsettelse), vil Skatteetaten ilegge tvangsmulkt per dag du er forsinket. Denne kan i løpet av noen uker akkumulere betydelige beløp, så ikke la det skure over fristen.

OBS – hvis dere har revisor: Skattemeldingen anses ikke som levert før revisor har signert den elektronisk. I praksis foregår det slik: du klargjør skattemeldingen i systemet og sender den til signering; revisor går gjennom og signerer digitalt i Altinn; først da er leveransen fullført. Det betyr at du må ha skattemeldingen ferdig noen dager i forkant av fristen for å gi revisor tid. Du kan ikke sende inn uten revisors signatur dersom dere er revisjonspliktige. -

Juni – Styrebehandling og generalforsamling: Innen utgangen av juni må årsregnskapet være formelt vedtatt i selskapet. Det krever to ting:

- Styret ferdigstiller regnskapet og årsberetning: Typisk i løpet av mai eller tidlig juni bør styret holde et møte for å gjennomgå årsregnskapet (og eventuelt årsberetningen dersom pålagt) og underskrive det. Loven sier at styret skal datere og signere regnskapet senest ved avleggelsen, som ofte tolkes som før generalforsamlingen. I praksis: få styregodkjenning senest midten av juni. Hvis dere har revisor, må styret ha regnskapet klart nok til at revisor kan avslutte sin revisjon rundt samme tid.

- Generalforsamling innen 30. juni: Aksjeselskapets eiere (aksjonærene) må formelt fastsette årsregnskapet og beslutte disponeringen av årsresultatet (f.eks. om det skal utdeles utbytte). Dette skjer på ordinær generalforsamling (OGF) som skal avholdes hvert år innen 30. juni. Generalforsamlingen godkjenner det styret har lagt frem. Etter møtet sitter man med en signert protokoll hvor det står at regnskapet ble fastsatt og f.eks. “Årets overskudd på X kr overføres til annen egenkapital” eller utbyttevedtak hvis aktuelt.

- Revisors beretning: Hvis revisor er involvert, skal revisjonsberetningen foreligge før eller senest samme dag som generalforsamlingen. Ofte dateres revisjonsberetningen likt med styrets signering, og generalforsamlingen tar den til etterretning.

-

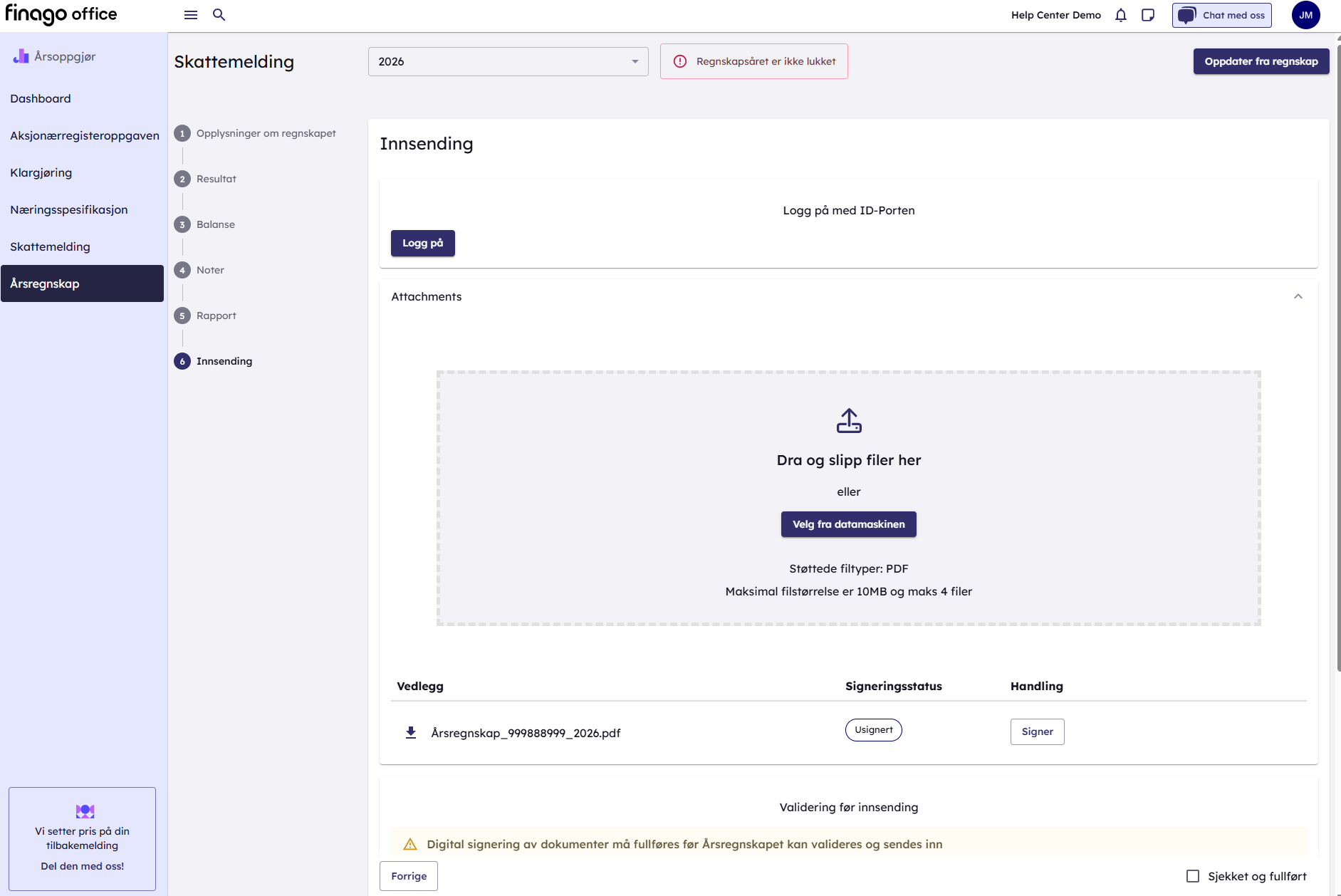

31. juli – Innsending av årsregnskapet: Alle AS skal sende sitt signerte årsregnskap (med noter, evt. revisjonsberetning, og GF-protokoll) til Regnskapsregisteret innen 31.07. Dette gjøres elektronisk via Altinn. Forsinket innsending medfører forsinkelsesgebyr fra Brønnøysundregistrene. Gebyret starter på noen hundrelapper per uke rett etter 31. juli, og øker i flere trinn jo lenger det drøyer (maksgebyr nås etter noen måneder, og i verste fall blir selskapet tvangsoppløst om man aldri leverer). Poenget: Lever i tide, eller svært kort tid etter fristen hvis noe uforutsett skjer, for å unngå gebyrer.

Riktig rekkefølge:

Det er lett å bli opphengt i enkeltdatoer, men like viktig er det å forstå rekkefølgen i årsoppgjøret:

Det er lett å bli opphengt i enkeltdatoer, men like viktig er det å forstå rekkefølgen i årsoppgjøret:

- Regnskapet ferdigstilles og skattemelding leveres (mai/juni).

- Revisor signerer (hvis dere har revisor, dette skjer parallelt med eller rett etter steg 1).

- Styret vedtar årsregnskapet (juni).

- Generalforsamlingen godkjenner årsregnskap og resultatdisponering (senest 30. juni).

- Innsending til Brønnøysund av årsregnskapet m/protokoll (før 31. juli).

Følger dere disse stegene, holder dere dere automatisk innenfor fristene. Ikke minst: dere unngår siste-liten-kriser. Legg gjerne inn påminnelser i kalenderen for januar, mai, juni og juli for disse oppgavene så det ikke glipper.